“Cứ bảo chẳng tiêu mấy đâu nhưng ghi chép rồi nhìn lại tổng số tiền đã chi tiêu mới thấy khủng khiếp”.

Phòng khi bạn có lỡ quên, thì chúng ta đã đi qua “1/2 chặng đường” của năm Ất Tỵ rồi. Chớp mắt một cái đã hết nửa năm. Giờ mà bảo nhìn lại những mục tiêu tài chính đã ghi ra hồi trước Tết, chắc nhiều người sẽ… rùng mình thảng thốt. Nhưng sợ cũng phải làm thôi chứ không… năm nay khả năng lại “xé nháp” mất!

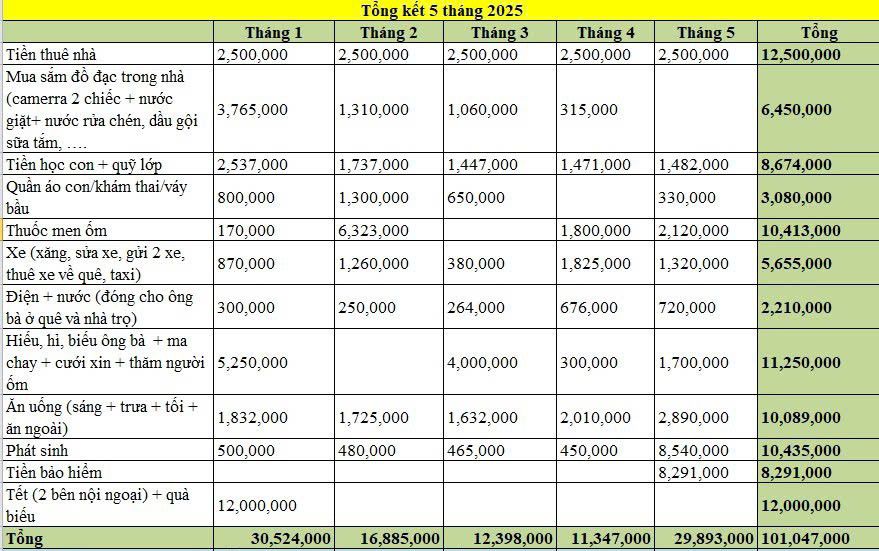

Cặp vợ chồng miêu tả bảng chi tiêu 5 tháng đầu năm bằng 2 từ: “Khủng khiếp”!

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm quản lý chi tiêu - tiết kiệm, một cô vợ đã “buông hơi thở dài” khi xem lại bảng ghi chép chi tiêu từ tháng 1/2025 tới tháng 5/2025.

“Cứ bảo có tiêu mấy đâu… nhưng ngồi thống kê lại cũng giật cả mình mọi người ạ. Nhà em có hai vợ chồng, một bé học tiểu học và em đang bầu bé thứ 2. Nhà thì chưa có, vẫn đang phải đi thuê nhà ở Hà Nội, mà ghi chép lại mới thấy chi tiêu khủng khiếp quá” - Cô viết.

Bảng chi tiêu của gia đình cô trong 5 tháng đầu năm

“Zoom” kỹ vào bảng chi tiêu này, có thể thấy tổng chi giữa các tháng có sự biến động mạnh. Ví dụ như tháng 1 là tháng gần Tết, tổng chi lên tới hơn 30 triệu do biếu ông bà nội - ngoại 12 triệu. Hoặc như tháng 5 này, vừa có khoản phát sinh hơn 8 triệu, vừa tới hạn đóng bảo hiểm - cũng hơn 8 triệu, nên tổng chi cũng xấp xỉ 30 triệu…

Trong phần bình luận của bài đăng, nhiều người cho rằng nếu không tính các khoản tiền phát sinh, thì chi tiêu của gia đình về cơ bản là rất ổn. Vấn đề duy nhất cần xem lại là những khoản “ngoài dự định”, vì để phát sinh tới hơn 8 triệu/tháng (như tháng 5) thì cũng không ổn.

“Chính ra nhà bác chi tiêu cố định rất ít luôn ấy, nhà 2 vợ chồng và sắp có 2 con, ở Hà Nội mà tiền thuê nhà có 2,5 triệu/tháng thì sợ không đảm bảo không gian sống. Với tiền ăn tháng nào cũng 2,5 triệu quay đầu nữa, ổn không bác? Hay bác ghi thiếu chứ vậy ít quá…” - Một người phân tích.

“Tiền ăn 5 tháng hết có hơn 10 triệu mà tiền phát sinh trong tháng 5 thôi đã hơn 8 triệu rồi hả mom? Phát sinh gì dữ vậy ha… Em thấy có mỗi khoản đó không ổn lắm, chứ còn lại thì thấy có khi phải tăng tiền thuê nhà với tiền ăn lên, chứ như giờ thấy thấp quá. Không biết mom thuê nhà chỗ nào Hà Nội mà rẻ vậy ạ?” - Một người khác thắc mắc.

Làm sao để phân bổ chi tiêu cho hợp lý, đảm bảo chất lượng cuộc sống và các khoản tiết kiệm, dự phòng?

Đây có lẽ là nỗi băn khoăn của không ít người, đặc biệt là các cặp vợ chồng, cũng là thách thức không hề nhỏ trong bối cảnh kinh tế hiện nay, khi áp lực về chi phí sinh hoạt ngày càng tăng.

Tuy nhiên, không có việc gì là không thể! Chìa khóa không nằm ở việc cắt giảm đến mức kham khổ, mà là ở việc chi tiêu có ý thức và ưu tiên rõ ràng.

Ảnh minh họa

1 - Không mù mờ luồng “tiền vào” và “tiền ra”

Để cân đối chi tiêu, bước đầu tiên và quan trọng nhất là không được “mù mờ” về dòng tiền của chính mình. Tốt nhất là lập ngân sách chi tiêu và theo dõi chi tiêu một cách sát sao, chặt chẽ.

Không ít người thường e ngại việc này vì nghĩ rằng nó phức tạp và gò bó, nhưng thực tế, đây chính là tấm bản đồ tài chính giúp bạn thấy rõ tiền của mình đang đi đâu và đến từ đâu. Thay vì chỉ ghi chép lại các khoản đã chi (lập ngân sách thụ động), hãy bắt đầu bằng việc phân bổ trước số tiền bạn dự định chi cho từng hạng mục trong tháng (lập ngân sách chủ động).

Bạn có thể bắt đầu với quy tắc 50/30/20 đơn giản nhưng hiệu quả: 50% thu nhập dành cho các nhu cầu thiết yếu (tiền thuê nhà, ăn uống, đi lại, hóa đơn), 30% dành cho mong muốn (giải trí, mua sắm, ăn hàng), và 20% dành cho tiết kiệm và trả nợ (nếu có).

Hoặc bạn có thể tự thiết kế các tỷ lệ phù hợp hơn với tình hình tài chính và mục tiêu cá nhân. Điều quan trọng là phân loại rõ ràng các khoản chi tiêu thành cố định và biến đổi.

Chi phí cố định là những khoản bạn phải trả đều đặn mỗi tháng với số tiền gần như không đổi. Chi phí biến đổi là những khoản thay đổi theo tháng. Bằng cách này, bạn sẽ có cái nhìn tổng quan về dòng tiền của mình, từ đó dễ dàng xác định được những khoản nào có thể tối ưu hoặc cắt giảm khi cần thiết mà không ảnh hưởng lớn đến cuộc sống. Ngân sách không phải là một chiếc cùm, mà là một công cụ để bạn làm chủ tài chính, đưa ra quyết định chi tiêu thông minh hơn.

2 - Ưu tiên tuyệt đối: Xây dựng quỹ dự phòng!

Trong bất kỳ kế hoạch tài chính nào, việc xây dựng và duy trì quỹ dự phòng khẩn cấp là ưu tiên số 1. Đây là tấm lưới an toàn giúp bạn vượt qua những biến cố bất ngờ trong cuộc sống mà không phải rơi vào cảnh nợ nần hay bán tháo tài sản. Quỹ dự phòng nên được tách bạch hoàn toàn với các khoản tiền tiết kiệm cho mục tiêu khác.

Một quỹ dự phòng lý tưởng thường tương đương với 3-6 tháng chi phí sinh hoạt thiết yếu. Ví dụ: Nếu chi phí sinh hoạt hàng tháng của bạn là 10 triệu đồng, bạn nên có ít nhất 30 đến 60 triệu đồng trong quỹ dự phòng.

Ảnh minh họa

Khoản tiền này cần được giữ ở nơi có tính thanh khoản cao, nghĩa là bạn có thể rút ra sử dụng bất cứ lúc nào mà không bị ràng buộc hay mất phí. Tuyệt đối không nên đầu tư quỹ dự phòng vào các kênh có rủi ro cao hoặc tính thanh khoản thấp!

3 - Đa dạng hóa thu nhập luôn là “cứu cánh tuyệt vời”

Cuối cùng, một chiến lược cực kỳ quan trọng để cân bằng chi tiêu và đạt được mục tiêu tài chính nhanh hơn, chính là đa dạng hóa các nguồn thu nhập.

Nếu bạn chỉ phụ thuộc vào duy nhất một nguồn lương từ công việc chính, khả năng cân đối chi tiêu và tiết kiệm của bạn sẽ bị hạn chế. Hãy nghĩ đến việc phát triển các nguồn thu nhập phụ.

Bạn có thể tận dụng các kỹ năng của mình để làm thêm các dự án freelance ngoài giờ, hoặc tìm kiếm các cơ hội kinh doanh nhỏ, bán hàng online,... Nếu bạn có một số vốn nhất định và kiến thức, hãy bắt đầu tìm hiểu về đầu tư để tiền của bạn có thể "làm việc" và sinh lời. Mặc dù việc này đòi hỏi thời gian và nỗ lực ban đầu, nhưng nó sẽ mang lại sự linh hoạt tài chính lớn hơn rất nhiều.

Khi có nhiều dòng tiền chảy vào túi, gánh nặng chi tiêu sẽ được giảm bớt, và bạn có thể dễ dàng phân bổ tỷ lệ lớn hơn cho tiết kiệm và đầu tư mà vẫn thoải mái với các khoản chi cho chất lượng cuộc sống.